陳卓

2025年是我國“十四五”規(guī)劃收官之年,也是“十五五”規(guī)劃謀劃之年。

當(dāng)下,從“電”的需求看,對電工鋼行業(yè)來講十分重要,整個行業(yè)特別是頭部企業(yè)緊跟國家產(chǎn)業(yè)導(dǎo)向,瞄準(zhǔn)新領(lǐng)域、新需求、新發(fā)展,不斷推出首發(fā)新產(chǎn)品或節(jié)能低碳產(chǎn)品,大力推動生產(chǎn)設(shè)備“三化”(高端化、智能化、綠色化)。

上半年,電工鋼行業(yè)的生產(chǎn)運行特點有:一是產(chǎn)量呈穩(wěn)定增長態(tài)勢;二是多家企業(yè)正在進行技術(shù)裝備改造或升級;三是電工鋼新建或擴建項目增多;四是低端產(chǎn)品明顯減量,高端精品產(chǎn)能全開;五是價格持續(xù)波動或有上揚趨向,行業(yè)內(nèi)多數(shù)企業(yè)生產(chǎn)狀況逐步向好或穩(wěn)定。下面,筆者就上半年電工鋼生產(chǎn)及進出口進行匯總分析,并就未來走勢進行分析預(yù)測。

生產(chǎn)及市場態(tài)勢

電工鋼產(chǎn)量繼續(xù)增長

2025年上半年,我國電工鋼總產(chǎn)量約為874.72萬噸,同比增長12.1%。其中,無取向電工鋼產(chǎn)量約為716.61萬噸,同比增長10.52%;取向電工鋼產(chǎn)量約為158.11萬噸,同比增長17.30%。

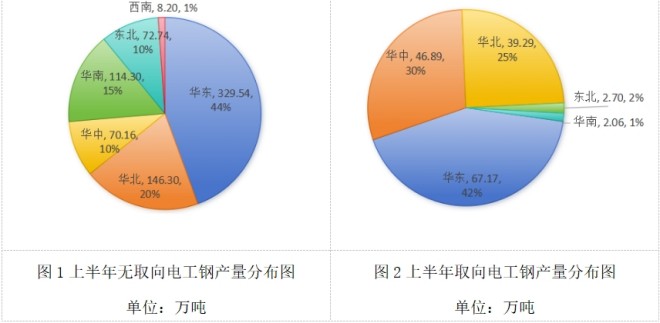

在取向電工鋼方面,高磁感取向電工鋼產(chǎn)量約為106.61萬噸,占比67.43%,同比增長15.91%;一般取向電工鋼產(chǎn)量約為51.50萬噸,占比32.57%,同比增長20.29%。在25家生產(chǎn)企業(yè)中,產(chǎn)量最大的5家企業(yè)分別是寶鋼股份、首鋼智新、湖南宏旺、普天鐵心和重慶望變;產(chǎn)量增幅前5家企業(yè)分別是江西盈嘉、清遠泉潤、普天鐵心、福建奧克蘭和山西利國。漣鋼電磁于6月份試投產(chǎn),首次進入取向電工鋼生產(chǎn)市場;同時,無錫華精退出電工鋼市場,山東硅鋼于2024年下半年停產(chǎn)。產(chǎn)量分布見下圖1、2。

在無取向電工鋼方面,高牌號無取向電工鋼產(chǎn)量為245.00萬噸,占比為34.19%,同比增長24.11%,其中新能源汽車電工鋼產(chǎn)量為66.53萬噸,同比增長26.50%;中低牌號無取向電工鋼產(chǎn)量約為471.61萬噸,占比為65.81%,同比增長4.57%。在26家生產(chǎn)企業(yè)中,產(chǎn)量最大的5家企業(yè)分別是寶鋼股份、首鋼智新、毅馬集團、沙鋼和鞍鋼股份;產(chǎn)量增幅前5家企業(yè)分別是包鋼股份、廣東威懇、四川瑞致、首鋼智新和江西炬煌。中普電磁、湖南金磁、寧波成田3家企業(yè)投產(chǎn);本鋼股份、霸州辰鋼、天津辰泰3家企業(yè)在2024年下半年停產(chǎn);津西金蘭主要從事來料代加工業(yè)務(wù)。

電工鋼投資熱情依舊

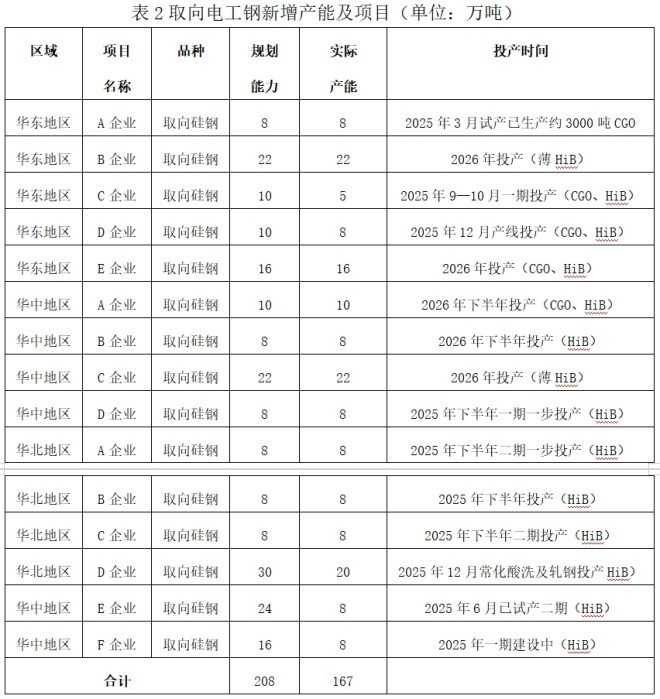

據(jù)不完全統(tǒng)計,2025年上半年,我國電工鋼在建及計劃投產(chǎn)項目為27項;其中,取向電工鋼15項,年產(chǎn)能共計167萬噸;無取向電工鋼12項,年產(chǎn)能共計501萬噸。

我國電工鋼新增產(chǎn)能的地域化非常明顯,作為需求最大的經(jīng)濟區(qū)域,華東地區(qū)新上電工鋼項目共13家,其中無取向項目8家、取向項目5家;華中地區(qū)憑借電工鋼基地及區(qū)域物流優(yōu)勢,新上電工鋼項目共8家,其中無取向2家、取向6家;華北地區(qū)利用資源和能源優(yōu)勢,新上電工鋼項目5家,其中無取向1家、取向4家;依托廣西鋼鐵工業(yè)發(fā)展或面向東南亞出口的優(yōu)勢,華南地區(qū)新上無取向電工鋼項目1家;其他地區(qū)暫無新電工鋼項目上馬。

2025年新增產(chǎn)能將開始影響市場,因產(chǎn)能爬坡、完全達產(chǎn)等因素,部分影響可能延緩至2026年。因此,真正的市場競爭加劇、價格顯著波動等變化,大概率要在2026年—2027年集中顯現(xiàn)。

電工鋼市場競爭逐步激烈

2025年上半年,在取向電工鋼銷售市場上,因資源供應(yīng)充分,一般取向電工鋼銷售價偏低,盈利能力有限,高磁感取向電工鋼還有一定的利潤空間。可以說,取向電工鋼有市場、有需求、利潤薄,主要表現(xiàn)為一般取向電工鋼微利,高磁感取向電工鋼稍好。

2025年上半年,在無取向電工鋼市場上,中低牌號無取向電工鋼需求持續(xù)下滑,市場價格戰(zhàn)進入“白熱化”,相關(guān)企業(yè)在微利或虧損邊緣徘徊;受供應(yīng)端的產(chǎn)量及應(yīng)用端的成本壓力影響,高牌號無取向電工鋼及新能源汽車電工鋼價格很難上行,供應(yīng)商之間的競爭趨于激烈。

電工鋼出口契機來臨

2025年上半年,我國進口電工鋼7.64萬噸,同比下降2.46%。其中,進口取向電工鋼4.71萬噸,同比增長31.3%;進口無取向電工鋼2.93萬噸,同比下降30.96%。

我國出口電工鋼76.59萬噸,同比增長9.81%。其中,出口取向電工鋼39.32萬噸,同比增長24.77%;出口無取向電工鋼37.27萬噸,同比下降2.52%。

我國電工鋼進口均價7939元/噸,同比下降12.68%;出口均價9953元/噸,同比上漲1.39%。

2025年上半年,我國電工鋼出口整體呈增長態(tài)勢,主要受益于全球推行能效升級。歐美國家新能效推行力度較大,分別推出歐盟新標(biāo)準(zhǔn)Tier2和美國新標(biāo)準(zhǔn)DOE-2029。其中,根據(jù)美國能源部推行的DOE新標(biāo)準(zhǔn),原則上要求所有在美國新入網(wǎng)的變壓器必須滿足新標(biāo)準(zhǔn),促使北美市場需求增加、訂單較多。一些國家電工鋼的制造能力有限,我國部分牌號取向電工鋼出口因此受益。印度對電工鋼需求增速較快,受能源建設(shè)和BIS(印度標(biāo)準(zhǔn)局)證書影響,印度從國外進口電工鋼數(shù)量呈增長趨勢。近年來,中東地區(qū)不斷加碼綠色、低碳、能效,該地區(qū)對數(shù)據(jù)中心的推動和對基礎(chǔ)設(shè)施的持續(xù)投資,使該地區(qū)對變壓器和取向電工鋼需求持續(xù)增長。

取向電工鋼競爭格局分層化

2025年上半年,我國電工鋼表觀消費量達到805.77萬噸,其中取向電工鋼表觀消費量為123.50萬噸,無取向電工鋼表觀消費量為682.27萬噸。

2025年上半年,我國取向電工鋼生產(chǎn)穩(wěn)步增長,20多家企業(yè)不同幅度增產(chǎn)。從競爭格局看,銷售市場繼續(xù)延續(xù)“龍頭引領(lǐng)、梯隊共進”的良性格局。在總量方面,前5家企業(yè)合計占比為67%,呈現(xiàn)出“集中度高、協(xié)同有序”的特點。其中,寶鋼股份產(chǎn)量穩(wěn)居首位,市場份額超過1/3,尤其在高端應(yīng)用領(lǐng)域繼續(xù)保持領(lǐng)先優(yōu)勢;首鋼智新產(chǎn)量穩(wěn)定增長,與寶鋼共同占據(jù)了高磁感產(chǎn)品約70%的市場份額。民營企業(yè)也呈現(xiàn)“活力迸發(fā)、特色成長”的態(tài)勢:作為新進入電工鋼行業(yè)的民企代表,湖南宏旺近年來發(fā)展迅猛,上半年產(chǎn)量突破10萬噸,并實現(xiàn)100%高磁感取向電工鋼生產(chǎn);普天鐵心通過“自產(chǎn)或代加工模式+創(chuàng)新出口”在全球布局,產(chǎn)銷量大幅提升,輕資產(chǎn)模式成效顯著。

從產(chǎn)品結(jié)構(gòu)來看,2025年上半年,能夠穩(wěn)定量產(chǎn)高磁感取向電工鋼(HiB)的企業(yè)大約有11家。盡管高端產(chǎn)品的市場占比呈現(xiàn)逐年增長的趨勢,然而,原料技術(shù)的限制依然是部分企業(yè)發(fā)展過程中面臨的重要瓶頸。與此同時,在普通取向電工鋼(CGO)領(lǐng)域,部分企業(yè)憑借靈活的生產(chǎn)調(diào)度機制、所在區(qū)域的能源成本優(yōu)勢以及高效的管理模式,成功地將單位成本控制在較低水平,使噸鋼成本有效降低,從而形成了具有差異化的競爭優(yōu)勢。

從市場需求來看,國內(nèi)市場“內(nèi)卷”正在凈化,一是新能源發(fā)電“430搶裝”帶來了一波升壓變壓器的集中需求動力,下半年新能源發(fā)電需求量增減值得關(guān)切;二是上半年國內(nèi)數(shù)據(jù)中心建設(shè)不如預(yù)期,可能與GPU進口受限有一定的關(guān)系,以及市場對數(shù)據(jù)中心投資熱情降低有關(guān);三是軌道交通受房地產(chǎn)市場低迷等方面影響,投資力度有限,很難達到預(yù)期投資帶來的需求;四是變壓器和材料向北美、中東、東南亞、歐洲等地區(qū)出口數(shù)量較多,眾多變壓器企業(yè)上半年生產(chǎn)經(jīng)營較好,特別是主變壓器市場形勢穩(wěn)中向好。

無取向電工鋼增產(chǎn)低價并存

無取向電工鋼上半年產(chǎn)量保持穩(wěn)定增長態(tài)勢,但市場變動較為頻繁,包括本鋼在內(nèi)多條產(chǎn)線停產(chǎn),同時也有中普電磁等數(shù)個新項目實現(xiàn)量產(chǎn)運行,接近六成企業(yè)不同幅度增產(chǎn)。從競爭格局來看,寶鋼股份憑借其寶山、青山、東山三大基地穩(wěn)居行業(yè)首位,形成“一超多強”格局。首鋼智新、毅馬集團、沙鋼、鞍鋼等緊隨其后,前5家企業(yè)產(chǎn)量合計占比超66%。從產(chǎn)品結(jié)構(gòu)來看,中低牌號無取向電工鋼仍占主導(dǎo),上半年占比超六成,但已呈逐年下降趨勢。從市場需求來看,新能源汽車對電工鋼需求拉動影響較大,寶鋼股份、首鋼智新、新鋼新材3家企業(yè)占據(jù)國內(nèi)接近75%的市場份額。據(jù)觀察,2025年上半年無取向電工鋼市場需求有限,多數(shù)貿(mào)易商或應(yīng)用端在采購時采用小批量、多批次的訂貨模式。有些貿(mào)易商受半年低價行情影響,適度備貨。7月—8月份電工鋼價格有所反彈。新能源板塊受終端下游降價影響,車廠對供應(yīng)鏈降價訴求加大,給電工鋼企業(yè)帶來一定壓力。

未未來走勢分析

當(dāng)前我國電工鋼產(chǎn)業(yè)呈現(xiàn)“高端化提速”與“全產(chǎn)業(yè)鏈整合”雙軌并行趨勢,頭部企業(yè)依托工藝創(chuàng)新加速高牌號產(chǎn)品迭代,產(chǎn)能擴張聚焦新能源領(lǐng)域,未來行業(yè)將加速向高端化、智能化、綠色化方向升級。

下游需求持續(xù)向好

未來,我國電工鋼產(chǎn)業(yè)裝備技術(shù)整體實力及產(chǎn)業(yè)鏈完整度將明顯提升,需求與應(yīng)用依然強勢,新需求還將產(chǎn)生新動能,特別是電力需求、AI算力用電和新能源的全球化持續(xù)向好。具體表現(xiàn)為:

上半年,國家電網(wǎng)在新型電力系統(tǒng)建設(shè)方面投資力度持續(xù)加大,1月—5月份電網(wǎng)工程累計投資達2040億元,同比增長20%。隨著下半年特高壓項目加速推進,以及配網(wǎng)、儲能等領(lǐng)域持續(xù)發(fā)展,電網(wǎng)行業(yè)招標(biāo)有望繼續(xù)保持向好態(tài)勢。高磁感取向電工鋼作為高端變壓器的關(guān)鍵材料,下游應(yīng)用前景廣闊,市場需求旺盛。取向電工鋼和鐵基非晶材料在變壓器應(yīng)用上都是十分重要。根據(jù)筆者的經(jīng)驗判斷,我國電力行業(yè)在2030年前將保持增速發(fā)展,然后逐步減緩,最終在2045年左右達到發(fā)電量峰值或達到供需平衡。

上半年,家電行業(yè)整體表現(xiàn)較為分化,洗衣機和空調(diào)產(chǎn)量同比繼續(xù)保持增長,洗衣機產(chǎn)量同比增長9.3%,空調(diào)產(chǎn)量同比增長5.9%,冰箱產(chǎn)量同比下降1.5%。家電產(chǎn)品出口量同比增長6.1%。節(jié)能家電、智能家電消費保持較快增長,綠色消費漸成新風(fēng)尚。這些趨勢表明,家電行業(yè)對電工鋼的需求依然存在,尤其是高效節(jié)能家電對高牌號電工鋼的需求持續(xù)增加。

作為新興的用電大戶,數(shù)據(jù)中心行業(yè)對電能供應(yīng)的穩(wěn)定性和高效性要求極高。1月—6月份,數(shù)據(jù)中心建設(shè)投資持續(xù)增長,尤其是在新型儲能和源網(wǎng)荷儲一體化方面,投資同比增長超過30%。這些項目的推進為電工鋼行業(yè)帶來了新的需求,特別是對高端取向電工鋼的需求。

市場環(huán)境有望改善

下半年,隨著貿(mào)易環(huán)境持續(xù)改善,特高壓輸電、配電網(wǎng)升級改造以及新能源變壓器、電動汽車、家電等出口有望繼續(xù)保持向好態(tài)勢。這將為電工鋼帶來穩(wěn)定的需求支撐,預(yù)計下半年高端電工鋼產(chǎn)品價格將保持平穩(wěn)。此外,在民營企業(yè)產(chǎn)能有序釋放以及進口替代進程加快的雙重作用下,一般取向電工鋼價格有望回歸合理區(qū)間。整體來看,我國電工鋼行業(yè)呈現(xiàn)出“高端穩(wěn)健、多元共榮”的發(fā)展態(tài)勢。龍頭企業(yè)在高端領(lǐng)域持續(xù)深耕,不斷提升技術(shù)水平和產(chǎn)品質(zhì)量,鞏固其在高端市場的領(lǐng)先地位。民營企業(yè)則在細分規(guī)格領(lǐng)域加速成長,憑借靈活的經(jīng)營機制和成本優(yōu)勢,逐步擴大市場銷量。雙方有望優(yōu)勢互補,共同推動我國電工鋼產(chǎn)業(yè)向更高質(zhì)量、更可持續(xù)的方向邁進,為我國電力裝備制造業(yè)的升級提供了堅實基礎(chǔ)。

盈利水平趨穩(wěn)

未來,電工鋼盈利水平可能會趨于穩(wěn)定或回歸合理區(qū)間。2026年,隨著新產(chǎn)能逐步釋放,電工鋼供應(yīng)端競爭會更加激烈,優(yōu)勝劣汰已是必然。部分制造實力較弱的企業(yè)需實施設(shè)備升級改造或退出市場,部分實力較強的企業(yè)還會加入進來,或?qū)⑿纬尚碌母偁幐窬帧o取向電工鋼市場價格近年來持續(xù)下滑或上下波動,導(dǎo)致部分企業(yè)已經(jīng)退出,產(chǎn)能結(jié)構(gòu)不斷優(yōu)化。隨著高端或新能源汽車用電工鋼生產(chǎn)規(guī)模擴張,將逐步形成高端和中低端供需相對平衡的市場結(jié)構(gòu),價格將逐步回歸、上調(diào)或穩(wěn)定。

“世紀(jì)工程”需求帶來機遇

雅魯藏布江下游水電工程的開工建設(shè)為電工鋼產(chǎn)業(yè)帶來了前所未有的發(fā)展機遇。該工程總投資約1.2萬億元,規(guī)劃建設(shè)5座梯級電站,其中以墨脫電站為核心,總裝機容量達6000萬千瓦~7000萬千瓦,相當(dāng)于3個三峽工程的規(guī)模。如此龐大的工程,對高端電工鋼的需求極為可觀,尤其是對高牌號、高性能的電工鋼需求。這些材料將廣泛應(yīng)用于特高壓輸變電設(shè)備和大型水輪發(fā)電機組等關(guān)鍵部件。雅魯藏布江下游水電工程不僅為電工鋼企業(yè)提供了廣闊的市場空間,還將促使電工鋼企業(yè)加大研發(fā)投入,提升產(chǎn)品質(zhì)量和技術(shù)水平,以滿足工程對高性能材料的要求。據(jù)估算,該工程發(fā)電機的定子鐵芯(也作鐵心)將采用高牌號無取向電工鋼50W250或50W230等牌號,需求量可達6萬噸~7萬噸;±800kV特高壓直流輸電對23QG80、27QG85等牌號取向電工鋼需求量達56000噸~70000噸;陽極飽和電抗器用極薄電工鋼(0.08mm)鐵芯需求也將達到250噸~300噸(不含其他材料及延伸用軟磁材料)。

未來機遇與挑戰(zhàn)并存

總體來講,未來機遇與挑戰(zhàn)并存,電工鋼行業(yè)仍將面臨產(chǎn)能擴張的挑戰(zhàn),同時面臨新市場、新領(lǐng)域、新發(fā)展將帶來諸多需求的機遇。電工鋼產(chǎn)品將向著規(guī)格更薄,即高強、高頻、高速、高轉(zhuǎn)矩方向發(fā)展,其中復(fù)合帶材(非晶、硅鋼)、自黏結(jié)、混合鐵芯等新產(chǎn)品將會大量應(yīng)用或滲透。隨著裝備和技術(shù)提升,創(chuàng)新進步同質(zhì)化將全面出現(xiàn),電工鋼企業(yè)在消費區(qū)域布局,就近生產(chǎn)營銷的優(yōu)勢會更大。新的電工鋼競爭格局將形成,通過優(yōu)勝劣汰,減少低端存量,增加高端增量,一些經(jīng)濟及技術(shù)實力弱的電工鋼生產(chǎn)企業(yè)將面臨巨大壓力或被淘汰。電工鋼高利潤時代已經(jīng)過去,回歸自然,將是必然趨勢。面向“一帶一路”和全球市場,“減少低端產(chǎn)能存量、增加高端產(chǎn)品供給能力”將有利于電工鋼產(chǎn)業(yè)可持續(xù)發(fā)展。(作者系中國鋼鐵工業(yè)協(xié)會冶金科技發(fā)展中心專家顧問)